中国画廊业发展“四步曲”

时间:2018-08-22 来源: 艺市纵横 作者: 艺市纵横

画廊是艺术品市场中一级市场的基本构成单位,作为艺术市场的基础,一定区域内画廊业发展的状况决定着艺术市场根基的牢固与否。

画廊的称谓源于16世纪,当时西方社会的权贵们将收藏的艺术品陈列于府邸的回廊,这便是画廊名称的源起。现代意义上的画廊模式诞生于19世纪的法国,此时的画廊开始被定义为专指观众鉴赏美术作品的公开陈列场所。此后,画商陈列和销售美术品的场所也被称为画廊。特别是进入20世纪以后,各类现代艺术流派相继出现,画廊发展呈现出突飞猛进的态势。

画廊作为西方舶来品,在中国的起步相对较晚。台湾地区画廊业由于特殊的发展经历和市场环境,其在20世纪60年代开始起步,相对早于大陆。中国内地的画廊业从20世纪80年代开始萌芽发展,至今发展近40年的历程。在西方现代画廊运营模式及体制的影响和启发下,中国画廊业一步步探索着适应自身整个艺术品市场生态的发展之路。

与改革开放同步发展

20世纪70年代末期伊始的改革开放政策,深刻地影响着中国社会的各个层面。随着改革开放不断深入,人们的思想逐渐解放,文化艺术层面的创作风格也开始愈加多元化,而中国的当代艺术也正是在此时登上历史舞台。“星星画会”的成立标志着中国当代艺术的发端启程,历经80年代的文化理想主义到90年代的前卫实验艺术,再到21世纪后逐渐成熟的自由创作。与此同时,随着国内市场经济的推进,中国的商业性画廊也随之出现,几乎伴随中国当代艺术同步发展。

如果以改革开放为大时代背景,将过往以10年为单位划分为4个阶段,那么纵观中国画廊业的发展历程,其几乎同样可以与之匹配成4个10年。

萌芽发展期:现代画廊初现

20世纪80年代末之前的10年是中国画廊业发展的第一个阶段,可谓萌芽期。在当时社会思想解放和观念更新思潮影响下,艺术家秉持着理想主义热情,对西方现代美术样式进行模仿,几乎演绎了整个西方现代艺术史。在艺术市场层面,市场经济的不断深入,催生了商业画廊的产生。随着当时国内旅游业的迅速发展,文化部门下属的部分公司将艺术家的作品集中在一起,以方便外国游客购买。在当时全国大中型城市,尤其是沿海开放的旅游城市,出现了商品画和装饰画的中小型画店。

80年代中后期,经营当代艺术品的画廊开始出现。一批艺术经纪人、艺术家开始关注西方当代艺术,这直接促进了西方商业画廊在中国产生。自1987年起,北京地区不断出现以经营油画作品为主的小型画廊,这成为中国画廊的最早雏形。其中,王云开设的“醉艺仙”群体艺术画廊成了中国本土最早的画廊之一。1988年,何冰开办了“东方油画厅”,并在当年奔赴澳大利亚举办了“中国风情油画艺术展”,这在很大程度上标志着商业性画廊在中国内地的进一步发展。

中国当代艺术品最早出现在国际市场也是始于20世纪80年代中期。中国当代艺术的重要推手栗宪庭曾回忆,当时美国哈夫纳画廊在纽约做了一场中国油画展,代理的艺术家有陈衍宁、艾轩、王沂东等人,只是哈夫纳画廊在美国艺术界的影响力非常有限。另外,当时美国西岸也有少量画廊展出中国艺术品,但作品风格偏“行”。

初步发展期:代理制的引入与本土实践

20世纪80年代末至90年代末是中国画廊业的初步发展期,属于第二阶段。1991年,已经在中国生活、学习了4年的澳大利亚人布朗·华莱士对中国正在快速发展的当代艺术极其着迷,并在当时的北京成立了中国的第一家外资画廊——红门画廊。布朗按照西方成熟画廊经营的方式去运作,实行签约代理制度,选择与年轻艺术家长期合作,进行展览、学术推广。然而,只有一家红门画廊来代理当代艺术品,远远不能满足当时年轻艺术家的需求。

对当代艺术以及对以经营当代艺术为主的画廊而言,产生深刻影响的事件是1993年的第45届威尼斯双年展,当时由威尼斯双年展策展人奥利瓦主持的中国当代艺术展,引起了西方收藏家、批评家对中国当代艺术的关注,此次画展的轰动效应,为参展艺术家带来了丰厚的商业回报。

更为关键的是,西方艺术市场对中国当代艺术的市场价值开始得到认可,西方的少量画廊开始尝试经营中国的当代艺术。此事件也对中国画廊业的发展产生了微妙影响——由于西方艺术市场对中国当代艺术有了需求,以往因爱好兴趣收藏中国当代艺术品的外国人开始有意识转变为经纪人角色,按照国际惯例代理部分中国当代艺术家的作品,这在一定程度上让中国当代艺术家在心理和意识上做好了接受画廊代理制度的准备。

与此同时,90年代国内艺术市场的其他环节同时发展,整体生态愈加完善。以上海朵云轩(1992年)、北京嘉德(1993年)等为代表的早期国内拍卖行开始先后成立,促使艺术品拍卖市场起步。另外,1993年文化部在广州举办了中国首届艺术博览会,推动了国内艺博会行业的发展。而也正是市场其他层面的不断深入发展,从而对中国画廊业的发展起到了催生作用,一批本土画廊在90年代不断出现。如1991年成立的北京世纪艺苑美术中心、1997年成立的世纪翰墨画廊、1999年成立的千年时间画廊等。

快速发展期:新千年后的井喷式增长

从20世纪90年代末到进入千禧年的2008年,第3个10年迎来了中国画廊业的快速发展阶段。2000年后,中国经济进入了快速增长期,2001年中国加入世界贸易组织(WTO),融入全球经济的步伐加快,2003年国内人均国民生产总值首次超过1000美元,由此为艺术品市场的发展提供了一定物质基础;另外,2001年申奥成功后,国内支持文化产业发展,提供了相对宽松的政策环境。2003年非典过后,中国的艺术品市场进入了爆发式增长阶段。在此阶段,中国当代艺术品市场进入井喷发展期,很多当代艺术家的作品价格迅猛增长,并在拍卖市场中不断创造新纪录,“四大天王”(张晓刚、岳敏君、王广义、方力钧)便产生于此阶段。

在此背景下,画廊作为运作当代艺术的一级市场机构,其发展态势自然迅猛,国内画廊无论是从规模还是数量上,都呈现出高速发展的态势,到2008年,仅北京地区的画廊数量就已突破200家。在此阶段,国内出现了一些较为优秀的本土当代画廊,例如2004年策展人冷林创办的北京公社、2007年林天民在北京主持的大未来画廊;另外,包括长征空间、唐人当代艺术中心、星空间等画廊。另外,越来越多的海外资本在此阶段进入中国的画廊业,以美国的佩斯画廊、意大利的常青画廊、韩国的阿拉里奥画廊、比利时的尤伦斯当代艺术中心为代表的诸多国际知名画廊在该阶段陆续进驻中国内地艺术市场。这些画廊带来了西方画廊制度规则和操作模式,逐渐将艺术家、批评家、经纪人、媒体、博览会、拍卖行等不同角色串联起来,由此中国画廊业进入新的历史发展阶段。

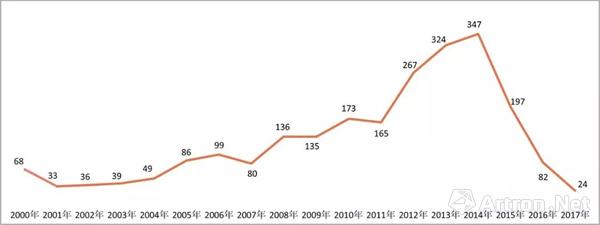

2000年至2017年中国画廊每年新成立数量对比

蜕变发展期:历经高峰后的理性回归

2008年以来,中国的画廊业在一定程度上属于发展蜕变期。2008年金融危机的爆发成为中国当代艺术品市场的一个拐点,从当时的拍卖市场成交情况看,当代艺术艺术品市场几乎经历了断崖式的下跌。2007年,在中国艺术品拍卖市场的传统三大板块中,油画与当代艺术板块甚至曾一度超过中国书画,位居三大板块首位。而到2008年下半年,艺术品拍卖市场中却鲜有一线名家作品出现,二、三线艺术家几乎都在市场中消退,油画与当代艺术板块的作品上拍数量与成交额骤减。

事实上,中国当代艺术第一波行情的爆发和西方资本的参与有很大关系,当金融危机来临,西方资本撤出,西方藏家开始变现撤离,最终致使市场泡沫破裂,行情迅速跌至冰点。艺术市场是一个有机统一体,当代艺术市场行情的剧烈变动自然影响着中国画廊业的格局变化。在外资画廊方面,有部分因难以维持运营开始选择撤离内地市场,这其中韩国画廊表现尤其明显,例如昌阿特画廊、阿特塞帝画廊以及阿拉里奥画廊先后退出中国市场,当然也有不少外资画廊仍然选择留守中国内地市场并对其未来发展有所期待。另外,与内地的北京、上海相比,2008年后的香港地区凭借地缘与政策的优势,当代艺术市场得到迅速发展。香港国际艺术展在2008年成功举办后,在2012年被巴塞尔艺术展收购,并在2013年正式命名为香港巴塞尔艺术展。而与此同时,以佩斯画廊、高古轩画廊、科恩画廊、白立方画廊为代表的一批国际知名画廊先后入驻了香港市场。

就中国的本土画廊而言,近些年尽管身处宏观经济的“新常态”发展期,同时也经历了艺术市场的沉浮发展,但其近10年整体发展却较为迅速。据雅昌艺术市场监测中心(AMMA)不完全统计,从2000年至2017年中国画廊每年新成立数量的统计看,2009年至2014年是中国画廊的一次发展巅峰期,2014年国内新成立画廊数量达到347家的阶段性峰值,并在此后逐年迅速递减。不难看出,本土画廊业在经历了自身发展的膨胀期后,开始逐渐趋于理性,更加注重学术性、专业性运营,整体进入蜕变发展期。

画廊业生态的多元格局

中国画廊业从经历了最初的萌芽期到近10年的快速发展蜕变期,在经历了近40年的发展后,整体形成了较大的体量规模,以及错综复杂的画廊生态。如今,虽然中国的画廊业依然存在着法规制度不完善、业内乱象丛生等问题,但在其发展过程中也积累了不少应对多变市场环境的丰富经验。在全球化背景下,中国画廊在立足国际化视野的同时,也表现出本土化的地域特色。

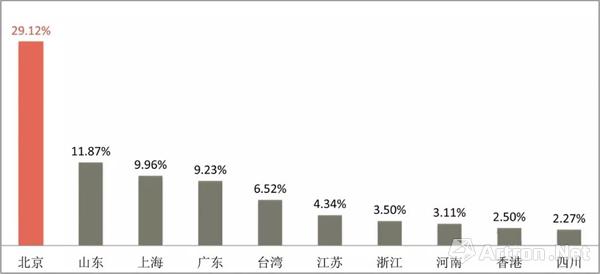

纵观国内整个画廊业,数据统计显示,截止到 2017 年底,全国画廊总量为4399 家,北京、山东、上海、广东、台湾、香港的排名靠前,其中北京地区画廊市场规模较大,占全国画廊总量的29.1%。但因两岸三地艺术市场发展轨迹的差异性,港澳台画廊的发展要早于内地,尤其是香港和台湾地区的画廊发展相对内地城市更为成熟。因此,改革开放的社会背景在更大程度上影响的是内地艺术市场中画廊业的发展。而聚焦到内地画廊业,根据其历史沿革和运营模式的差异性可划分为本土传统型画廊和现代型画廊;根据成立画廊、运营资本的不同,又有本土画廊、国际外资画廊、境内外合资画廊3种模式的差异性。

本土画廊:于传统与当代间实现本土化

本土画廊必然是构成中国画廊业最重要的基础,在数量上有着绝对优势。根据本土画廊代理艺术品风格的不同,大致可划分为两类。一类是以经营中国传统艺术风格为主的画廊,此类画廊多聚集在传统文化街区或文玩市场,以北京地区为例,传统型的本土画廊多聚集在潘家园旧货市场、观音堂文化街、琉璃厂文化街等地。本土传统型画廊多代理国内画院、美协、院校等体制内的艺术家,且这些画廊多以“某某斋”“某某轩”为名,例如荣宝斋、朵云轩、汲古阁等等。另一类则是以代理现当代艺术风格为主的画廊,此类画廊多聚集在各自城市的各大艺术区,如北京的798艺术区、草场地艺术区、宋庄艺术区,上海的M50艺术区、西岸艺术区、新桥艺术区等。此类画廊运营更具国际化的视野,其合作的艺术家多来自国内外知名艺术院校,并以当代艺术为主要创作方向的艺术家,画廊更看重艺术家的艺术风格和作品观念。整体而言,经营当代艺术为主的本土画廊虽然总体数量不如传统型画廊,但近些年也逐渐成长出一批代表性画廊,例如蜂巢当代艺术中心、长征艺术空间、偏锋新艺术空间、泰康空间、当代唐人艺术空间等等。这些画廊侧重国际定位,注重培养中国当代艺术家,擅长参与到国际市场中,已然发展成了本土画廊中运作当代艺术的典范。

由于中国画廊业发展历史较短,本土老牌画廊比重低。据雅昌艺术市场监测中心数据统计显示,国际上50%的画廊经营在20年以上,而中国经营年限在20年以上的画廊仅占3%;画廊经营常常以10年为一个坎儿,国内画廊经营年限在10年以内的约占75%,由此可以看出国内画廊缺乏长期经营的心态。从国外画廊发展及成熟的历程来看,能盈利并且有稳定投资回报的画廊都是有10年以上的经营周期。因此只有长期运营,才能培养自己的藏家体系,而现实却是国内画廊大多是建立在套利心态下的短期行为。

成立于1991年,位于北京东便门角楼上最早的外资画廊——红门画廊

外资画廊:进驻中国市场后的掘金之路

外资画廊在20世纪90年代初期于北京出现,并在2000年后在国内发展壮大,这些外资画廊不仅有来自欧美国家,也有来自于日本、韩国、新加坡等亚洲国家。入驻北京地区的欧美画廊大多相对成熟、规模较大、实力雄厚,在国际上具有较高的地位,佩斯北京、香格纳画廊、德萨画廊、麦勒画廊、常青画廊等;入驻中国内地的亚洲画廊,虽然不乏一些亚洲知名画廊(如东京画廊、三潴画廊等),但相比欧美画廊还是存在一定的差距,而造成这一局面的原因也缘于亚洲整体当代画廊的实力要弱于欧美。这些知名的外资画廊大多选择进驻当代艺术区,代理国内外的当代艺术家,并致力于向中国推荐西方现当代艺术及理念,或者打造具有西方现当代艺术特质的中国当代艺术家,并将其推向国际。

知名的外资画廊通常经营历史久远、运营机制完善、资本雄厚、代理艺术家品质较高且立足国际视野,这些诸多优势使得外资画廊往往能成为所在艺术区的标杆,发挥一定的引领作用。外资画廊聚集的地方往往能吸引更多本土内资画廊,尤其是吸引经营当代艺术画廊的集聚。同时,也使得在本土当代艺术市场发展不够完善的情况下,外资画廊参与了本地画廊市场激烈的竞争,加速了国内画廊业的两极分化、优胜劣汰。虽然外资画廊进入国内已近30年,目前仍存在一些水土不服的反应,尤其是在适应中国内地的政策、对应藏家趣味方面未能真正如愿。但不可否认的是,外资画廊介入中国内地市场,推动了中国画廊业的发展,促进中国艺术品市场向着专业化、国际化的方向发展。

全国各地画廊数量排名TOP10

合资画廊:强强联合的运营策略

合资画廊作为一种特殊的形式,其在数量和规模上都相对较小。这一形式包括本土画廊与外资画廊的合作,也包括境外不同国家画廊之间的合作。合资画廊在很大程度上属于强强联合,此种模式中,国外人士较为熟悉国际画廊的运作模式,而国人深谙内地的艺术市场整体行情的变化与个中规则,且熟悉国内的藏家状况,因此通过这种合作的形式更有助于共同促进画廊在立足本土的同时,拓展国际市场。在中外合作的画廊案例中,由策展人皮力与桦林·布尔思(WalingBoers)在 2005 年共同创办的博而励(Boers-Li)画廊比较具有代表性。另外,值得注意的是,虽然一些外资画廊没有采取合作的形式,但其画廊的重要职位往往会选择熟悉国内市场环境,且具有相关工作经验的国人担任。